キャネット(北海道・札幌)審査は緩い?口コミやローン申込概要

このページでは、中小消費者金融の利用者からは「神」との呼び声も高い、北海道のキャネット(通称「北キャネ」)について詳しくご紹介していきます。

札幌にある「北海道キャネッ」トが扱っているローンの内容や申込方法、返済方法などはもちろんのこと、審査に通りやすいというのは本当なのかを確認するべく、ネットの口コミも調べてみました。

キャネットについて知りたい方、とにかく借入先を探したいという方、ぜひ参考にしてください!

札幌の消費者金融「キャネット(北海道)」ってどんな貸金業者?

「キャネット」という消費者金融は、実は3社あります。

・札幌に本社のある通称「北海道キャネット」

・京都に本社のある通称「関西キャネット」

・鹿児島に本社のある通称「九州キャネット」

同じキャネットという社名でもこれらは全く別の企業となっており、関係性は明らかになってはいません。しかしこの3社はそれぞれに十数年の営業実績があり、同じロゴマークが使用されていることから、関連会社であることは間違いないでしょう。

各キャネットは本社のほかに複数の支店を展開しています。九州キャネットに青森店があるという変則的なケースも一部あるものの、概ねエリアによって住み分ける形で営業されています。

当ページでご紹介する北海道キャネットは原則的には道内の方を対象としていますが、他のキャネットの本店・支店がある都府県を除き、全国からの申し込みも可能となっています。

【キャネット(北海道) 会社概要】

| 社名 | 株式会社キャネット |

| 本店所在地 | 札幌市中央区大通西5丁目8番地 昭和ビル5F |

| 代表電話番号 | 0120-799-255 / 011-242-9822 |

| FAX番号 | 011-242-9833 |

| 設立 | 平成15年7月 |

| 登録番号 | 北海道知事(7)石第02857号 |

| 日本貸金業協会会員 | 第000696号 |

| 営業時間 | 平日 9:30~18:00(土・日・祝日は定休日) |

| 指定情報機関 | 株式会社日本信用情報機構(JICC) |

| 公式サイト | こちら |

【キャネット(北海道)の支店】

| 札幌店 | 札幌市中央区南1条西2丁目4番地 第5藤井ビル6F TEL 0120-644-144 / 011-222-9822 FAX 011-222-9833 |

| 札幌駅前店 | 札幌市中央区北2条西3丁目1番地 正門館ビル11F TEL 0120-699-116 / 011-272-9822 FAX 011-272-9833 |

| 旭川店 | 旭川市2条通8丁目569番地3 ピアザビル3F TEL 0120-811-982 / 0166-25-9822 FAX 0166-25-9833 |

| 函館店 | 函館市松風町7番7号 松風ビル1F TEL 0120-833-982 / 0138-22-9822 FAX 0138-22-9833 |

| 五稜郭店 | 函館市本町6番17号 KTビル2F TEL 0120-844-982 / 0138-31-9822 FAX 0138-31-9833 |

| 帯広店 | 帯広市西2条南10丁目14番地 平原ビル2F TEL 0120-855-982 / 0155-21-9822 FAX 0155-21-9833 |

| 苫小牧店 | 苫小牧市王子町3丁目5番28号 TEL 0120-880-982 / 0144-37-9822 FAX 0144-37-9833 |

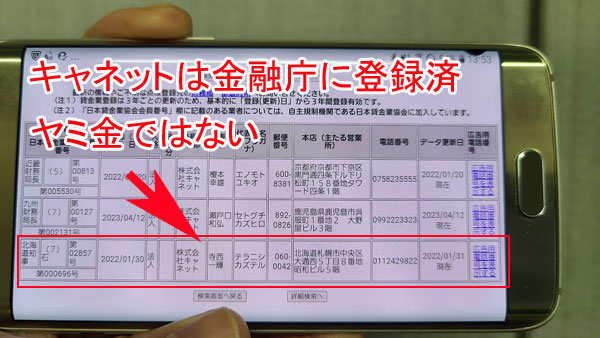

キャネットは怪しい?ヤミ金ではない?

北海道をはじめ九州、関西キャネットはいずれも十数年にわたっての営業実績があります。正規の消費者金融で、ヤミ金ではありません。

しかしキャネットの公式サイトにも掲載されているように、キャネットの社名やロゴマークを無断使用して「おとり広告」を出しているヤミ金業者の存在が確認されていますので、そうした業者に騙されないよう細心の注意を払ってください。

では本物のキャネットと偽のキャネットとを見分けるにはどうしたら良いのでしょうか、いくつかの例をご紹介します。

キャネットの登録番号を確認する

貸金業を営むためには内閣総理大臣(財務局長)や都道府県知事の登録を受ける必要があります。正規の手順を経て登録を受けた業者には「○○○知事(△)第xxxxx号」といった形の登録番号が与えられますので、まずはサイトや広告にこうした登録番号があるかどうかを確認してみてください。

各キャネットの登録番号は以下のとおりです。

九州キャネット:九州財務局長(7)第00127号

関西キャネット:近畿財務局長(5)第00813号

2023年11月現在

なお、悪質な業者になると、架空の登録番号を掲載していたりします。業者名と登録番号が正しいものであるかどうかは、下記の金融庁のページで確認することができます。

金融庁:登録貸金業者情報検索入力ページ

日本貸金業協会会員?

日本貸金業協会への加入は義務ではありません。会員になるのに加入金や会費がかかるなどの理由から正規の消費者金融でも加入していない業者もいます。そのため、未加入業者だからと言ってヤミ金とはなりませんが、加入していればヤミ金ではないことの証明になります。

キャネットは日本貸金業協会に加入しており、会員番号は以下のようになります。

九州キャネット:第002131号

関西キャネット:第005530号

こちらの番号についても虚偽の番号が記載される可能性があります。会員番号については日本貸金業協会のサイトで確認可能です。

日本貸金業協会:協会員検索

電話番号もチェックを

キャネットを名乗る偽の業者の中には、携帯電話の番号のみを記載する広告を出していたところもあったようです。

これらはいわゆる「090金融」と呼ばれる業者で、10日で1割(年利365%)など超高金利でお金を貸したり紹介屋、買取屋等である可能性も高く、要注意です。

大手の消費者金融であればフリーダイヤルがありますし、中小消費者金融でも固定電話が一般的で、携帯電話のみで営業しているところはまずありません。

電話番号もレンタルできるため、「固定電話だからヤミ金ではない」ということにはなりませんが、少なくとも携帯電話しか記載がない業者には証拠を残したくないとの意図が見え隠れしており、限りなく危険です。利用するのはやめましょう。

キャネット(北海道)の対象エリアは?

キャネット(北海道)の公式サイトにはこのような記載があります。

当社のサービスは、原則として北海道内にお住まいの方を対象としております。

道外にお住まいの方のご利用につきましては、(中略)(お電話でのお申し込みはお受けしておりません)ので了承ください。(当社事情により、ご利用いただけない地域もあります)

このように、北海道以外に在住の方も、インターネットなど電話以外の方法でなら申し込みを受け付けてもらえます。

ただし他のキャネットの営業エリアとなる九州、関西、青森にお住まいの方は、(申込自体は可能なのですが)断られる可能性が高いため、最寄りのキャネットに申し込んだ方が良いでしょう。

ちなみに九州・関西キャネットの本店、支店は以下のとおりです。

関西 京都本店・大阪支店・滋賀支店

※営業エリアが全くかぶらない青森以外の東北、関東、中部、中国、四国地方の方は、複数のキャネットから借りられる可能性もあります。

キャネットよりオススメ?中小消費者金融ランキング

無利息期間サービスやWEB完結など、キャネット(札幌)よりもサービスが充実している「全国から申し込める中小消費者金融」をご紹介します。

おすすめ1位 ダイレクトワン

▼55日間利息0円(お得)

▼スマホ・PCから24時間365日申込み可

▼夜間も借入可能

▼土日祝日OK

▼全国から申し込み可能可

▼借入方法:振込or全国コンビニ・銀行ATM

▼審査スピード:◎

▼安心のスルガ銀行グループ

55日間無利息

24時間365申込可

おすすめ2位 セントラル

▼30日間利息0円

▼セブン銀行ATM利用可能

▼最短即日融資

キャネット(北海道)の口コミ【審査は甘い?ブラックでもOK?】

5ch(旧2ch)、google、その他ネット上で、北海道キャネット利用者の口コミを拾ってみました。

札幌のキャネットは、審査は甘いのでしょうか?ブラックでも借入可能なのでしょうか?口コミをチェックしてみましょう。

※言葉遣いや内容を一部整理・編集しています。

・オペレーターの女性の対応が親切。

・最初は5万円の契約でしたが完済当日に「50万円まで借りられるようになりました」と連絡がありました。まさに困ったときの神。

・北海道在住なので申し込んだ日に融資してもらえました。

・半年ほど真面目に返していたら30万円の枠を50万円に増枠できました。

・自己破産の経験がありますが、キャネットから30万円の枠がもらえました。

・任意整理後、しっかり働いています。在籍確認後30万円即決。対応が早く感謝しています。

・超絶ブラックなのにここは通った!

スタッフ対応に何かと良くないイメージのある中小消費者金融ですが、北海道キャネットは対応が丁寧、親切だという口コミが多く見つかります。

また、自己破産、任意整理など過去のブラック歴を持つ方に対して門前払いしないのが北海道キャネットの大きな特徴で、審査が柔軟であることも窺えます。

<悪い口コミ>

・キャネットは金利が高いので利用するときにはよく考えて。

・威圧的な対応をするスタッフがいるのでお勧めしません。(札幌駅前店)

・ここは初回契約時に郵便物が届きます。家族バレがマズい方は注意を。

・書類を普通郵便で送ってくるので融資までに時間がかかる。(北海道外)

・返済時に振込手数料がかかるのが難点。

・滞納して放置していたら法的手段を取られた。

やはり、良い口コミを見ると札幌のキャネットは、過去に自己破産や任意整理を行った方でも審査に通過しているようですね。

キャネットは審査が甘いと言ってしまってよいでしょう。

ただ悪い口コミで分かるように、大手消費者金融ほどにはサービス内容が充実していないのがキャネットのような中小消費者金融共通のデメリット。

特に遠方にお住まいの方からは、郵便での契約に不満の声が少なくないようです。

とは言え、ネガティブな口コミの中には「それは仕方がない」と思わされるものも……。

キャネット(北海道)が扱うローンとその特徴

ここからはキャネットが扱っているローンについてご紹介していきましょう。

キャネットは会社ごとに取り扱いローンが異なっており、北海道キャネットでは、

・ローン

・マイカーローン

の2種類を展開しています。

このうちキャネット(北海道)の「ローン」は使いみちに制限のない汎用性の高い商品で、ほとんどの方はこちらを申し込むことになるでしょう。一方の「マイカーローン」は後述しますが、申し込みエリアに制限が設けられています。

北海道キャネットのローン

北海道キャネットの「ローン」は、最高300万円までの融資に対応する使途自由な商品です。

ただし、はじめてキャネットに申し込む方であれば、契約できるのは最大でも50万円まで。取引実績を重ねた方のみ最大300万円までに枠が広がります。

【キャネット(北海道)ローンの貸付条件】

| 貸付内容 | 極度方式貸付 |

| 利用限度額 | [新規利用の方]5万円~50万円 [取引実績のある方]5万円~300万円 |

| 実質年率 | 年15.0%~20.0% |

| 審査時間 | 最短30分 |

| 融資まで | 店頭申込時は即日可能 |

| 返済期間 | 契約成立日から5年間(60回以内)以降自動更新 |

| 返済方式 | 残高スライドリボルビング方式 |

| 返済日 | 契約時に決定 |

| 担保・保証人 | 原則不要(審査次第では必要) |

| 遅延損害金 | 年20.0% |

キャネットのローンに申し込めるのは?

北海道キャネットのローンには、安定した収入と返済能力を有する満20歳以上の方が申込可能です。

また、北海道キャネットのローンは配偶者貸付にも対応しているため、ご自身に安定収入のない専業主婦(主夫)の方でも、配偶者の方を審査対象にして申し込むことができます(配偶者貸付)。

配偶者貸付は夫婦の収入を合わせた金額の3分の1まで融資を行うことができる「総量規制の例外」になります。

キャネットの金利は?

北海道キャネットのローンの借入利率は年15.0%~20.0%、ただし借入金額により適用利率が変動します。

| 利用金額 | 実質年率 |

| 10万円未満 | 20.0% |

| 10万円~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

上記は法定金利の上限ですが、大手消費者金融が10万円未満でも18.0%(プロミスは17.8%)での契約となる一方で、キャネットを含む中小消費者金融のほとんどがこの金利での契約となります。

キャネットのローンは極度方式貸付

北海道キャネットのローンは多くの中小消費者金融が扱う「証書貸付」ではなく、主に大手消費者金融が取り入れている「極度方式貸付」のローンになります。

極度方式貸付とは、あらかじめ極度額(利用限度額)が決められており、その範囲内であれば何度でも自由に追加融資を受けることが可能なローン。そのため、1回の契約でも借入残高に増減が生じます。

【証書貸付】

証書貸付とは、借入ごとに審査を受けて契約書を交わすローンのこと。借りた後は返済専用という形になるため、借入残高は単純に減っていきます。追加融資を受けたいと思えば改めて申し込みし、審査を経て契約し直すという形を取らなければなりません。

利便性や自由度で上回る極度方式での貸付を扱っている中小消費者金融は少ないため、この方式を取り入れている点はキャネットの大きな魅力だと言えるでしょう。

ただしキャネットの場合、初回からいきなり極度額いっぱいまで借りられるわけではありません。「極度額50万円で初回融資10万円」などといった形での契約となり、何度か(半年程度)問題なく返済して実績を作ることで、初めて残りの枠内融資が可能になります。

また大手消費者金融のように、提携ATM(コンビニなど)で簡単に引き出せるといったサービスは行っておらず、借入には電話での申し込みが必要になります。その際に融資を断られるケースも皆無ではありません。

キャネットのローンは総量規制の対象

キャネットのローンは最大で300万円までの融資に対応していますが、これは全ての方が300万円まで融資対象になるという意味ではありません。

キャネットのローンは総量規制の対象になるため、申込者の年収が融資額の上限に影響を与えるからです。

総量規制とは、貸金業者に利用者の年収の3分の1を超える融資を原則禁止するというもので、利用者を貸し過ぎのリスクから守るために制定されました。

※銀行のローンやカードショッピングの利用分などは、計算に含みません。

たとえば年収が300万円の方なら、消費者金融など貸金業者からの借入は総額100万円以下である必要があります。そのため、すでに他社から100万円近く借りている方は、キャネットがいくら「貸したい」と考えても、ルール上貸すことができないのです。

キャネットに申し込む際にも他の貸金業者からいくら借りているのかを尋ねられますが、これは単純に借金の有無を訊いているだけではなく、総量規制の観点からの確認事項でもあるわけです。

となると、「どうしても借りたいから他社の借り入れを少なく申告すれば良いのでは?」と考える方もいそうですが、それは絶対にやめてください。

他社からの借入総額は、信用情報機関に照会することでキャネット側にも正解がわかってしまいます。虚偽の申告をしたとなれば、審査に通ることはまずありません。

北海道キャネットのマイカーローン

マイカーローンの取り扱いはキャネット(北海道)の本店のみで、利用者の居住地(または使用地)が以下のエリアである場合に限られます。

札幌市・江別市・北広島市・恵庭市・石狩市・千歳市・岩見沢市・苫小牧市

マイカーローンの商品の概要は次のとおりです。

【キャネット マイカーローンの貸付条件】

| 使途 | 自動車購入費用など |

| 融資額 | 30万円~300万円 |

| 実質年率 | 8.0%~18.0% |

| 返済期間 | 72ヶ月以内 |

| 返済方式 | 元利均等払い |

| 担保 | 購入自動車の所有権留保 |

| 保証人 | 原則不要(要審査) |

| 遅延損害金 | 年率20.0% |

キャネット(北海道)のマイカーローンの申し込みは電話、またはFAXのみで、インターネットでの申し込みには対応していません。詳しくはキャネットのマイカーローン窓口まで直接お問い合わせください。

※通常の本店の番号とは異なります。

FAX:011-222-1333

受付時間 平日9:30~5:30(土・日・祝日は休み)

北海道キャネットで借りるには?申込方法

北海道キャネットへの申し込みは、

・インターネット

・電話

・FAX

・郵便

で受け付けています。

このうち、電話で申し込めるのは北海道内にお住まいの方のみで、道外の方はインターネットかFAX、郵便で申し込むことになります。

そして審査に通った後は契約手続きのために、

・直接店舗で契約する

・郵便で契約書をやり取りする

の2つの選択肢があります。

北海道キャネットへの申込方法

まずは下記のいずれかの方法で、北海道キャネットに申し込んでください。審査が行われた後、結果が申込の際に選んだ方法(メールまたは電話)にて連絡されます。

インターネットで北海道キャネットに申し込む

パソコン、スマートフォン、携帯電話でキャネットの公式サイトにアクセスし、申し込みます。自分のペースで、24時間いつでも申し込めるのがインターネット申し込みのメリットです。

電話で北海道キャネットに申し込む

北海道在住の方のみ、電話での申し込みが可能で、受付時間は平日、9:30~18:00です。

北海道キャネットには札幌、旭川、函館、帯広、苫小牧に店舗が合計8つあるので、最寄りの店舗に申し込む形になります。

電話番号は以下の通りです。全ての店舗にフリーダイヤルがあります。

| 本店 | 0120-799-255 |

| 札幌店 | 0120-644-144 |

| 札幌駅前店 | 0120-699-116 |

| 旭川店 | 0120-811-982 |

| 函館店 | 0120-833-982 |

| 五稜郭店 | 0120-844-982 |

| 帯広店 | 0120-855-982 |

| 苫小牧店 | 0120-880-982 |

FAX・郵便でで北海道キャネットに申し込む

北海道キャネットの公式サイトから申込用紙をダウンロード。申込用紙に必要事項を記載し、ご自身の都合の良い店舗に送信、または郵送します。

北海道キャネットの契約方法

北海道キャネットとの契約方法は、店頭に行くか郵便で書類をやり取りするかのどちらかになります。

店舗で北海道キャネットと契約

北海道内にお住まいの方で店舗まで出かけられるなら、スピーディーに借り入れできる店頭窓口での契約がお勧めです。

インターネット等でも申し込みできますが、最も早くて確実なのは電話で連絡した後に店舗に行く方法。お出かけの際には必要書類(後述)に不備がないよう確認のうえ、お出かけください。

郵便で北海道キャネットと契約

審査終了後にキャネット(北海道)から書類が送られてくるので、必要事項を記載し、必要書類を同封のうえ返送してください。

書類がキャネットに到着次第、融資金が指定した口座に振り込まれます。

契約完了までかかる時間は?

北海道キャネットの店舗窓口まで出かけられる場合には、午後3時までに申し込みを済ませ、書類等に不備がなければ最短30分で契約可能です。

お金は店舗での手渡しになるため、金融機関の営業時間などは気にする必要がありません。

契約を郵便で行う場合には、書類がキャネットに到着してからの手続きになるため、1週間から10日程度を要します。時間にある程度の余裕がなければ選びにくい方法だと言えるでしょう。

北海道キャネットに提出する必要書類

北海道キャネットのローン契約には「本人確認書類」が必要ですが、場合によっては「収入証明書類」も必要になることがあります。

また、専業主婦(主夫)の方は借入同意書(配偶者用)、個人事業主の方は各種借入計画書の提出も必要になります。各書類はキャネットのサイトにPDFが用意されているので、ダウンロードしてください。

本人確認書類、収入証明書類としては、以下の書類が適しています。以下の書類が用意できない場合など詳細については、キャネット(北海道)まで直接お尋ねになってみてください。

本人確認書類

本人確認書類としては、下記のいずれかのコピー1通を用意してください(複数を求められるケースもあります)。

・健康保険証

・パスポート

・年金手帳等

・在留カード、特別永住者証明書

・取引に利用する印鑑の印鑑証明書

・住民基本台帳カード

……などいずれかのコピー1通

もしも現住所と書類上の住所が異なる場合には、現住所が記載されている下記の書類のいずれかも併せて準備してください。

・国税、地方税の領収証書・納税証明書

・社会保険料の領収証書

・公共料金の領収証書(電気、ガス、水道、NHK、電話など)

収入証明書類

・他社借入残高と北海道キャネットからの借入額の合計が100万円を超える

貸金業法により、以上のどちらかに当てはまる場合には、収入証明書類の提出が義務付けられています。また、上記に当てはまらなくても、現在の収入が確認できる書類の提出が必要になることがあります。

収入証明書類としては、以下のいずれかのコピーを用意してください。

・給与明細書(直近2ヶ月分)

・確定申告書(直近のもの)

・納税通知書・納税証明書・所得証明書(直近のもの)

・年金振込通知書(直近のもの)

北海道キャネットは在籍確認を行う?

多くの消費者金融では審査の一環として、申込者が申告した職場に実際に勤務していることを確かめる電話をかけてきます。

北海道キャネットの場合、口コミでも「在籍確認の電話はなかった」とするものが少なくなく、全ての申込者に対して在籍確認を行ってはいないことが窺えます。

ただ、どのような基準で行う、行わないが決められるのかはわからないため、申し込んだら在籍確認があるかもしれないという心積もりはしておいたほうが良さそうです。

在籍確認の電話といっても、キャネットの社名を出したり「在籍確認です」と目的を話したりすることはありません。電話はスタッフの個人名でかけられ、プライバシーは守られますので、この点は安心してください。

また、本人が電話に出られなかった場合でも、応対した方が「ただ今席を外しています」「本日はお休みをいただいています」などと返答すれば、申込者がその職場に勤めていることはわかるため、在籍確認は完了となります。

北海道キャネットへの追加融資の申し込みは?

北海道キャネットでは通常、半年間きちんと返済を続けている方に対して、枠内での追加融資を認めているようです。また、実績次第では増枠も可能になります。

追加融資を受けたい方は、契約している店舗に電話で申し込んでください。

場合によってはキャネット(北海道)の方から「追加融資(増枠)が可能になりました」と連絡があることもあるようです。

キャネット(北海道)への返済方法

北海道キャネットへの返済は、

・銀行振込

・契約した支店の窓口で直接支払い

の2通りがあります。

どちらか片方の方法に固定する必要はなく、その月ごとにご自身の都合の良いやり方で返済が可能です。

ほとんどの方は銀行振込での返済になるでしょうが、この場合は振込手数料を利用者側が負担しなければなりません。

キャネット(北海道)の返済方式は残高スライドリボルビング方式

北海道キャネットの返済方式は「残高スライドリボルビング方式」です。

残高スライドリボルビング方式とは最新の借入時の残高によって最低返済額が決まるというもの。決められた最低返済額以上であれば、都合に合わせて多く返済しても構いません。

最低返済額は以下の通りです。

| 借入金額 | 最低返済金額 |

| 10万円以下 | 3,000円 |

| 10万円超~20万円 | 6,000円 |

| 20万円超~30万円 | 9,000円 |

| 30万円超~40万円 | 12,000円 |

| 40万円超~50万円 | 15,000円 |

| 以下10万円ごとに | 3,000円を加算 |

例えば、融資を受けた際に残高が25万円であれば、毎月9,000円以上を返済していけば良いことになります。

なお、残高が減っても最低返済額は変わりません。追加融資を受けた場合のみ、そのタイミングで最低返済額が見直されることになります。

キャネット(北海道)への返済日は?

北海道キャネットへの返済日は、契約の際に利用者の都合の良い日を決めることができますので、給料日の数日後など、無理のない日を選びましょう。返済日が休日に当たる場合には、直後の営業日が返済期日となります。

当月の返済は、返済期日の10日前から受け付けられますので、都合の良いタイミングで入金してください。もしも11日以上前に入金すると、前月の追加返済分として計上され、改めて当月分としての返済が必要になるため、要注意です。

キャネット(北海道)のメリットとデメリット

最後に北海道キャネットのメリットとデメリットをまとめます。北海道キャネットがご自身の状況に合う消費者金融なのかを今いちど確認してみてください。

・キャネット(北海道)は融資に積極的な営業姿勢で審査がかなり柔軟

・ブラック属性の方にも融資実績多数で「神」との声も

・専業主婦(主夫)も申込可能

・本店の他に7つの支店があり、北海道では大きく展開されている

・窓口対応が親切、丁寧との口コミが多数

・キャネット(北海道)なら店舗に行くことなく契約できる

・北海道在住の方なら即日融資も可能

・中小消費者金融では数少ない極度方式のローンで、追加融資が比較的容易

・最高300万円までの契約に対応

・在籍確認がない場合もある

・キャネット(北海道)はマイカーローンも扱っている

<キャネット(北海道)のデメリット>

・即日融資は北海道在住で店舗に行ける方のみ

・遠方の方は契約書のやり取りが郵便になるため、融資までに1週間~10日程度かかる

・10万円未満の融資は20.0%と金利が高い

・一部だが威圧的な対応のスタッフがいる?

・初回契約時に郵便物が届く

・カードローンではないため、提携ATMでの融資や返済は不可

・自動引落での返済には対応していない

・振込返済時の手数料は利用者持ち

<まとめ>

このように、メリットもデメリットもある北海道キャネットではありますが、デメリットに関しては中小消費者金融(街金)としてはごく一般的な内容ばかりです。

特筆すべきなのはメリットのほうで、多重債務者の「助かった!」という声が非常に多いのが印象的。

中小消費者金融でも屈指と言われる審査の柔軟さが目を引きますし、ソフトな窓口対応も好感が持てます。

キャネット(北海道)の場合、大手消費者金融と比べてしまうとどうしても利便性やサービス内容で劣ってしまうため、消費者金融が初めての方にはお勧めしませんが、なかなか貸してくれるところがなくて困っている方にはイチオシの業者だと言えるでしょう。

| 大手 | 1位  |

2位  |

3位  |

4位  |

5位  |

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 審査時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短30分※1 | Webで最短15秒※1 |

| 融資時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短60分※1 | Webで最短25分※1 |

| 無利息期間 | 最長30日間※3 | 最長30日間※3 | 最長30日間※3 | なし | 最長180日間※3 |

| 職場への電話連絡 | ”原則”ナシ | 原則ナシ 電話を避けたい方 はココ |

”原則”ナシ※2 | ”原則”ナシ | ”原則”ナシ |

| 郵便物なしに設定 | 〇 | 〇 | 〇 | 〇 | 〇 |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| カードレス取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| コンビニATMの利用 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 |

※1.申込の曜日、時間帯によって希望に添えない場合あり(翌日以降の取り扱いになる場合があり)

※2.原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施

※3.各社無利息期間は、はじめての方が対象です。